專櫃、合作店開發票 大不同

租屋契約 全面適用消保法

2023-01-17機關團體所得稅申報 留意四點常見錯誤

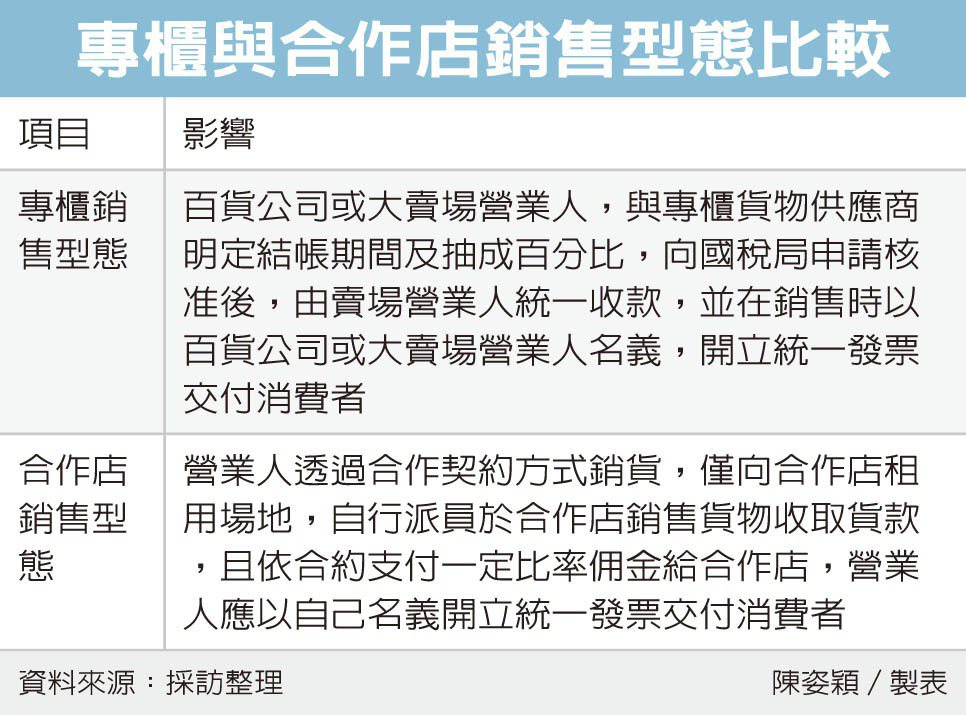

2023-01-18中區國稅局表示,專櫃銷售型態與合作店銷售型態大不同,營業人應檢視實際經營型態,開立合適發票,以免誤觸法令受罰。官員表示,如屬於「專櫃」型態營業人,應事前向國稅局申請核准,由賣場營業人統一收款,並在銷售時以百貨公司或大賣場營業人名義,開立統一發票交付消費者。

若屬於「合作店」型態,營業人應以自己名義開立統一發票交付消費者,並取具合作店佣金支出的進項憑證。

官員說明,「合作店」型態是指營業人透過合作契約方式銷貨,僅向合作店租用場地,自行派員於合作店銷售貨物收取貨款,且依合約支付一定比率佣金給合作店,營業人應以自己名義開立發票交付消費者,並自合作店取具佣金支出的進項憑證。

而「專櫃」型態是指如百貨公司或大賣場營業人,與專櫃貨物供應商訂立書面契約,明定結帳期間及抽成百分比,向國稅局申請核准後,由賣場營業人統一收款,並在銷售時以百貨公司或大賣場營業人名義,開立統一發票交付消費者,之後再由專櫃貨物供應商依約定結帳,彙總開立統一發票給賣場營業人。

官員說明,日前發現轄區內甲營業人提供場地委託乙公司經營加油站,二者簽訂合作銷售契約,由乙公司自行收款並支付權利金與甲營業人,但卻比照百貨專櫃銷售型態,由甲營業人開立統一發票給消費者,導致乙公司涉嫌逃漏稅捐,遭查獲補稅處罰。

中區國稅局解釋,乙公司與甲營業人合作經營加油站,由乙公司承租甲營業人提供的場地,並按月支付一定金額權利金與甲營業人,乙公司實際經營業務及掌握人事,並自負盈虧,且銷售油品所得的貨款由乙公司自行收款,其經營型態屬於「合作店」銷售,應由乙公司開立統一發票交付加油消費者。

不過卻由甲營業人採「專櫃」銷售型態,以甲公司名義開立油品的銷售發票給加油消費者,再由乙公司隔月開立上一個月總銷售發票與甲營業人,並取得甲營業人權利金發票,甲公司雖然本身沒有逃漏稅,但乙公司涉嫌未依規定申請稅籍登記及未依規定開立統一發票,依規定裁處罰鍰。

來源:引自 112.01.12 經濟日報