加班費稅不稅?國稅局提醒關鍵是這個

研發支出抵減 避開三地雷

2022-08-29遺產地有三七五租約 享減稅

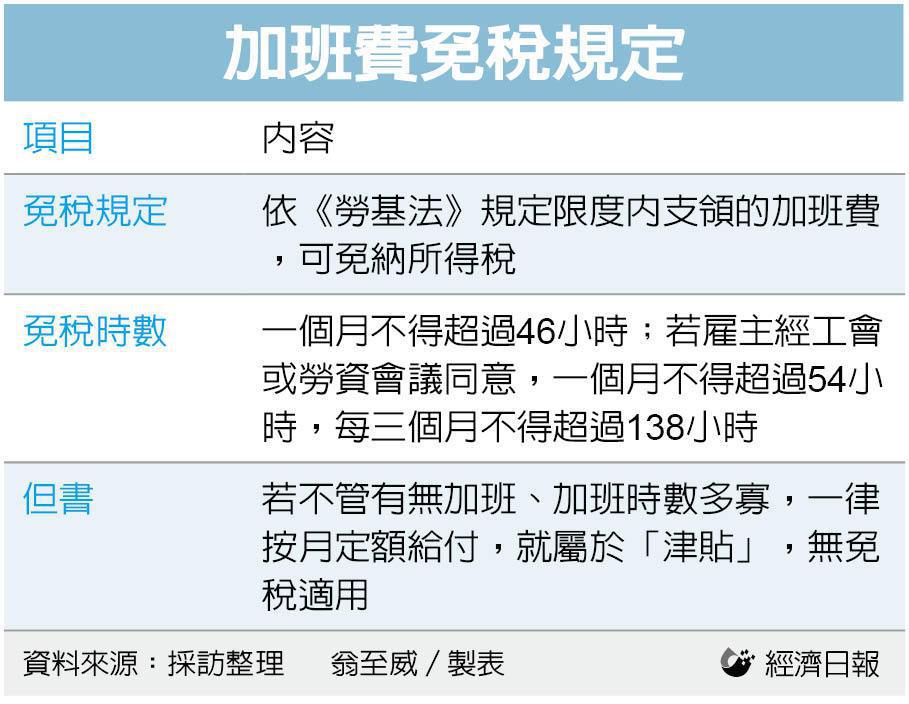

2022-08-30加班費是否算是薪資所得、是否要納入所得稅申報?最近國稅局有一件所得稅查核案件,就是起自於加班費應否免稅爭議。財政部官員解釋,加班費要不要申報所得稅,分為兩種情況,若加班時數在勞基法規定的每月46小時內,則加班費可免稅,超過部分再納入所得;但若每月固定給予定額「加班費」,依規定無法適用免稅。

定期定額給予「加班費」 無法適用免稅

有一位在外商在台分公司上班的業務主管,他月薪13萬元,另外公司每月固定給他營業津貼37,000元,在申報所得稅時,自行將一年下來的營業津貼44.4萬元刪除,未列入所得申報,被國稅局查到,要求補稅8萬餘元。

這位業務主管對於國稅局的補稅處分相當納悶,他認為每月領取的津貼實際上就是加班費,並舉出當年度加班的網路打卡紀錄,認為並未超過加班時數46小時上限,這筆津貼應視為加班費,享有免稅。

國稅局為了這個案件,也特別向公司求證,公司表示,由於業務工作時常在外,多數該部門人員不會在公司內部打卡上下班,而這位納稅人所謂的「網路打卡」,其實只是網路行事曆,並非正式打卡紀錄,在難以統計加班時數的情況下,公司固定給予一定金額津貼,也都依規定辦理扣繳。

國稅局也舉出財政部解釋令,若不管有無加班、加班時數多寡,一律按月定額給付的話,就屬於「津貼」性質,依規定要併同薪資所得扣繳稅款,不得適用加班費免稅規定。

加班費是否要稅? 留意時數及給付方式

財政部官員表示,一般公私營事業員工,依《勞動基準法》規定限度內支領的加班費,可免納所得稅。

勞基法規定,雇主要求員工加班連同正常工作時間,一日不得超過12小時,加班時數一個月不得超過46小時;而若雇主經工會或勞資會議同意後,可再延長工作時間,但一個月仍不得超過54小時,每三個月不得超過138小時。這些在限度內加班,支領的加班費可免稅。

例如某員工甲君在一個月內正常工作天中,共加班49小時,46小時部分依規定可以免稅,但額外超過的三小時加班費,則要記得併入薪資所得課稅,公司記得要辦理扣繳。

此外,員工若在國定假日、例假日、特別休假日執行職務支領的加班費,金額若符合規定標準範圍內,也免納所得稅,加班時數,可不計入「每月平日延長的工作總時數」內計算。

例如前述甲君,除了在平常日加班外,又在國定假日加班了八小時,只要他所領的加班費符合勞基法標準,這八小時加班費仍然免稅。

來源:引自 111.08.24 經濟日報