台商在美繳稅 留意兩層次

基本工資補貼 11日受理申請

2023-01-06會計師簽證財報 適用新規

2023-01-07美國2022年度報稅季節來臨,資誠昨(3)日表示,美國所得稅分成聯邦所得稅和州所得稅兩層次,台商是否負擔聯邦所得稅繳納及申報義務,需視台商在美國境內商業行為是否被視為進行營業活動來判定;而州所得稅面向,則須留意在該州是否有「經濟實質連結」。

資誠稅務諮詢顧問公司執行董事蘇宥人表示,近年台美商業往來交流頻繁,台商赴美投資趨勢漸長。許多台商赴美投資常見迷思是,「只要不在美國境內設置辦公室、人員、放置存貨,而只是單純的銷售貨物至美國,就不會有美國公司所得稅的問題」。但蘇宥人提醒,實際上的情況卻可能與台商的理解背道而馳。

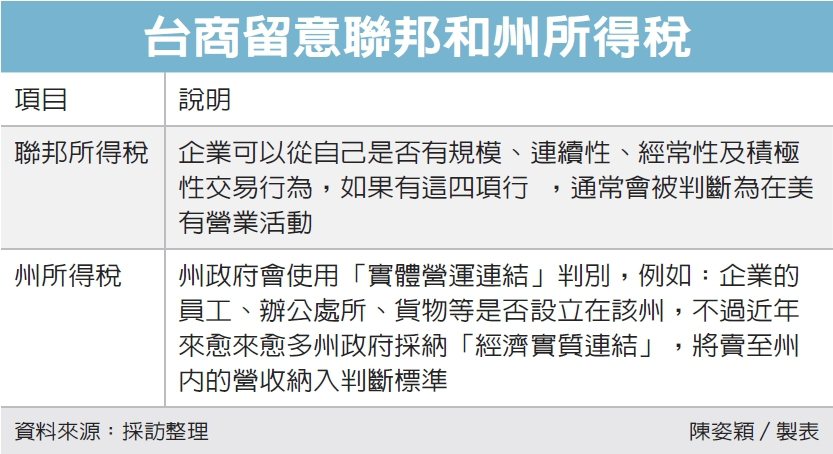

2023年美國公司稅季從1月底開始申報,截至今年4月15日止;蘇宥人表示,美國公司所得稅可以分為聯邦及州兩種稅務。在聯邦所得稅方面,台商是否負擔所得稅繳納及申報義務,需視其美國境內商業行為是否被視為進行營業活動來判定,過去企業是否要繳稅,皆需由法院判例進行個案討論。

不過原則上,企業可以從自己是否有規模、連續性、經常性及積極性的交易行為,如果有這四項行為,通常會被判斷為在美有營業活動。

在州所得稅方面,蘇宥人表示,州政府會以公司是否在該州內具有所得稅連結,來判定企業在該州所得稅繳納及申報義務。蘇宥人提醒,以往州政府會使用「實體營運連結」判別,例如:企業的員工、辦公處所、貨物等是否設立在該州,不過近年來愈來愈多州政府採納「經濟實質連結」,將賣至州內的營收納入判斷標準。

蘇宥人提醒,各州之間對於產生經濟實質連結的營收標準各不相同,須注意所謂「營收」,泛指所有透過有形及無形資產所產生的所得,並非僅根據有形資產判斷而定。

蘇宥人舉例,以加州為例,若A台商在加州無實體營運,但因授權專利給其他公司在加州州內使用,相關權利金收入超過加州經濟實質連結的門檻,則A台商可能被視為在該稅務年度具加州公司所得稅申報義務,因此申報各州所得稅前,應在該州事先申請外州公司登記,以完成後續所得稅申報事宜。

來源:引自 112.01.04 經濟日報